Trimestral – ALFA 1T25

- Alpek termina proceso de escisión. El proceso de escisión de Alpek concluyó el pasado 4 de abril, por lo que Alfa se quedaría cotizando solo con Sigma.

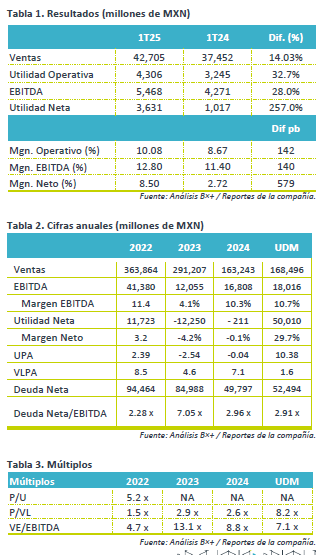

- Perspectiva neutral. La compañía presentó un reporte positivo en pesos mexicanos, pero registró ventas por debajo de lo esperado, así como retrocesos en USD. A pesar de lo anterior considero que los inversionistas tomarán en cuenta sus estimados a largo plazo y que va en línea con la Guía 2025. *Las operaciones de Alpek aparecen como operaciones discontinuas.

Sigma.

En el 1T25, presentó un decremento en ventas en USD de 5.0% a/a afectado principalmente por efectos del tipo de cambio. En términos de volúmenes también se vio un retroceso generalizado, por región: México + 1.0% y Latam + 3.0%, EE.UU. -3.0% y Europa -3.0%. Los precios promedio disminuyeron 4.0% a/a como consecuencia de la depreciación del peso mexicano y el euro frente al dólar. En moneda local los precios incrementaron 6.0%a/a

Utilidad de Operación y EBITDA

En términos operativos, se presenta un avance en Ebitda de 28.0% a/a en MXN, lo que incluye un beneficio neto no recurrente de USD$51 millones por operaciones diferentes a la compañía. Ajustado por las partidas extraordinarias el Flujo comparable sería 14.0% menor a/a en USD.

Márgenes

La mejora a nivel operativa permeo los márgenes, por lo que el margen de operación mejoró 142 pb y el EBITDA 140 pb.

Mejora en Resultado Neto.

La compañía presentó una Utilidad neta de MXN$3,631 millones gracias a una mayor Utilidad de Operación, menor Rif y menores impuestos.

Deuda neta y Capex

La deuda neta presentó una disminución a 2.9x gracias a un incremento del capital de Alfa, a nivel secuencial presenta un incremento como consecuencia de la inversión en el Capital Neto de Trabajo, reflejando mayores inventarios y precios de materias primas, así como pagos a proveedores.