ÍNDICE TC BX+: Termómetro del Peso

ACELERADA DEPRECIACIÓN DEL MXN

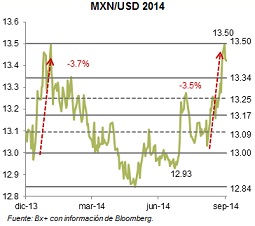

En septiembre, la cotización promedio del tipo de cambio Peso-Dólar (MXN) fue $13.24, con un incremento mensual de +0.7m/m% en niveles promedio. Sin embargo, destacó la depreciación de la divisa del 5 de septiembre (13.03) a un máximo el 29 de septiembre (13.50), una caída de 3.5%. En niveles intradía, se alcanzó un máximo de 13.54. No obstante, enfatizamos que el comportamiento del MXN/USD se debió a una apreciación generalizada del USD frente a la mayoría de las divisas, tanto emergentes como avanzadas. El comportamiento relativo del MXN/USD siguió siendo defensivo frente a otras divisas emergentes.

La volatilidad implícita en todas las divisas se incrementó de manera importante, destacando un alza en la volatilidad de corto plazo del BRL debido a las elecciones y una depreciación mensual de 8.6%. Por otra parte, la correlación del MXN con los bonos del tesoro cayó y se incrementó con respecto a los bonos mexicanos (señalando salida de flujos) y con otras divisas debido a la fortaleza del dólar.

DETERIOR EN 2S14 PERO MEJORÍA EN 2015

Los riesgos al alza para nuestro pronóstico de tipo de cambio de cierre de año de $12.95 se incrementan. No obstante, consideramos que una apreciación del MXN dados los sólidos fundamentales macroeconómicos sigue siendo posible hacia final del año. En enero, el peso de depreció 3.7% en 11 días, tardando menos de tres meses en recuperar su nivel de inicio de año.

Los riesgos al alza para el MXN son los siguientes:

1) Mejores datos económicos en EUA que incrementen la expectativa de un alza temprana en tasas en EUA y favorezcan al USD frente a todas las demás divisas.

2) Agravamiento de las tensiones geopolíticas en Ucrania y medio oriente.

3) Presiones inflacionarias al alza debido a fenómenos climáticos y a agropecuarios.

Para 2015 hay factores que podrían contribuir a la apreciación del MXN:

1) Inversión en el sector energético y un mayor flujo de inversiones de portafolio y directa.

2) Estabilidad de la inflación en niveles inferiores a 3.5%, lo cual reducirá las presiones sobre Banco de México de incrementar tasas antes de que la FED lo haga (consenso: 2S15).

3) Datos económicos menores a lo estimado en EUA y un mensaje de la FED reiterando tasas bajas por un periodo prolongado.

Para leer la nota completa clic aqui Indice20141001