Trimestral – Grupo Aeroportuario del Pacífico 4T24

- Recuperación en tráfico . Al 4T24, el tráfico de pasajeros de GAP creció 1.4% a/a, el tráfico nacional cayó -0.2% a/a y el internacional se recuperó +3.5% a/a.

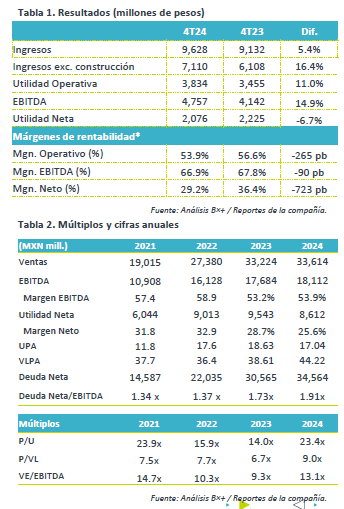

- Reporte Mixto. En términos de ventas y Ebitda superaron la expectativa, sin embargo en Utilidad neta quedaron por debajo del estimado. El reporte se considera mixto, ya que aunque presentó avances, continua con presión en márgenes.

- Implicación para la acción. Las acciones de GAP podrían presentar un comportamiento de neutral a negativo derivado la utilidad de operación quedó por debajo de lo esperado.

Incremento en ingresos. En el 4T24, los ingresos de GAP crecieron 5.4% a/a, gracias a la recuperación del tráfico de pasajeros por la apertura de nuevas rutas. Los ingresos no aeronáutico subieron 32.7% a/a gracias a la consolidación de un negocio de carga y almacén fiscal, así como por la depreciación del peso frente al dólar del 14.1%.

Buen crecimiento en no aeronáuticos. Los ingresos por servicios aeronáuticos crecieron 10.5% a/a, mientras que los ingresos por servicios no aeronáuticos crecieron 32.7% a/a.

Incremento en gastos de operación. Los gastos de operación totales aumentaron 2.1%a/a, principalmente la consolidación de un nuevo negocio de carga y almacén.

Disminuyen márgenes de rentabilidad operativa. Debido al incremento en gastos, el margen operativo y el margen EBITDA vieron retrocesos de 265 pb y 723 pb, respectivamente.

Disminución en utilidad neta. La utilidad neta mayoritaria disminuyó 6.7% a/a como consecuencia de un incremento en gastos por intereses debido a la emisión de certificados bursátiles y contratación de créditos bancarios, compensado por disminución en rasas de interés. Aunado a lo anterior los impuestos incrementaron 91.0% a/a.

Valuación. La compañía presenta un ROE UDM de 38.5%, por debajo del 48.2% reportado al cierre del 2023, lo anterior derivado de un mayor capital contable mayoritario y una caída del 9.8% en Utilidad neta. En términos de PU Gap se encuentra cotizando por arriba de su promedio de los últimos 5 años (sin considerar periodo de recuperación post pandemia), EV/Ebitda cotiza a 13.1x, es decir 11.7% por arriba del promedio.