Trimestral- Grupo México 3T25

- Reporte positivo. La compañía presentó un 3T25, con avances, gracias a un incremento en el volumen de ventas de sus subproductos.

- Dividendo. El 24 de octubre se decretó el pago de un dividendo en efectivo de P$1.50 por acción, con un yield de 4.0%.

- Implicación. Esperamos una implicación positiva ya que en el resultado fue mejor a lo estimado por el consenso, así mismo mejoraron márgenes, sin embargo, recomendamos ser cautelosos ya que los precios de los metales han tenido un rally considerable en el año y podrían comenzar a estabilizarse.

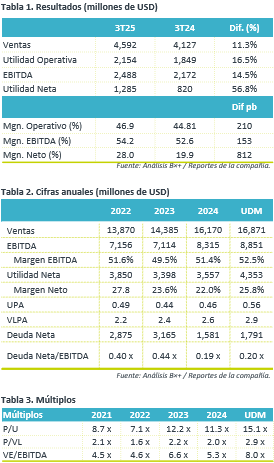

- Resultados Positivo. La empresa reportó un incremento en ventas de 11.3% a/a principalmente por un incremento en volúmenes de ventas de molibdeno, plata y zinc, aunado al avance en el precio del cobre y otros metales. Lo anterior fue parcialmente contrarrestado por la caída en ingresos de la división infraestructura.

Rentabilidad. En términos de EBITDA subió 14.5% a/a gracias a un mejor resultado operativo y a menores costos sobre ventas. Cabe mencionar que los márgenes se conservan sanos, el margen Ebitda creció 153 pb. ROE y ROA crecen contra el cierre del 2024, pero aún por debajo del promedio a 5 años en ROE.

División Minera. Las ventas del segundo trimestre del 2025 crecieron 14.0% a/a derivado de un incremento en las ventas de subproductos. En términos de precios, destacamos el avance en el precio del Oro +39.5% y Cobre +14.2%. En producción los metales que presentaron un mayor incremento fueron, Zinc +46.3% a/a, y Molibdeno +8.3% a/a. Cabe mencionar que durante el 3T25 el cash cost decreció 24.9% a/a registrando USD$0.78, gracias a mayores créditos por subproductos y al incremento en precios.

División Transporte e Infraestructura. Los volúmenes transportados fueron 4.1% mayores a/a en toneladas kilómetro, las ventas netas crecieron 8.9% a/a, con un EBITDA de USD$332.2 millones +8.1% a/a. El avance fue liderado por el segmento agrícola. En infraestructura, las ventas netas alcanzaron un total de USD$188.5 millones y un EBITDA de USD$101.4 millones, lo que representa un retroceso de 18.1% a/a y 25.4% a/a, respectivamente.

Valuación y Utilidad neta. En Utilidad neta presenta un avance gracias a menores gastos financieros. La compañía utilizó el flujo para el pago de dividendo y capex. En términos de múltiplos GMEXICO cotiza por arriba de su promedio a 5 años tanto EV/EBITDA, como en PU.